Rodrigo Minuzzi

Pessoas físicas também terão tratamento diferenciado da Receita Federal

Além das empresas, as pessoas físicas também terão tratamento econômico-tributário diferenciado da Receita Federal a partir de 2015. Os parâmetros financeiros para esse acompanhamento foram definidos pela Portaria nº 2.193, da Receita, publicada no “Diário Oficial da União” desta quinta-feira (18). O acompanhamento é realizado em grandes contribuintes que, devido ao elevado nível de renda, requerem tratamento diferenciado da Receita. Por meio desse acompanhamento, auditores do órgão analisam, por exemplo, informações relativas à renda do contribuinte disponíveis nos sistemas da Receita, coletados em fontes externas (empresas, bancos, administradoras de cartões de crédito, cartórios de registro de imóveis etc.) e obtidos em estudos econômico-tributários do setor e da atividade de atuação. Se o cruzamento das informações indicar possível evasão tributária, os casos serão encaminhados à área competente para seleção e programação de fiscalização. Esse é o acompanhamento diferenciado, que prioriza o tratamento conclusivo desses casos em relação às demais atividades desenvolvidas pela Receita. Segundo a portaria, deverão ser indicadas para o acompanhamento econômico-tributário diferenciado em 2015 as pessoas físicas: a) cujo valor total anual dos rendimentos informados na declaração anual do IR, relativa a 2013 (entregues em 2014) , foi superior a R$ 13 milhões e, cumulativamente, cujo montante anual de lançamentos a crédito informados em Declarações de Informações sobre Movimentação Financeira (Dimof), relativas a 2013, foi superior a R$ 5 milhões; b) cujo valor total de bens e direitos informados na declaração do IR, relativa a 2013, foi superior a R$ 70 milhões e, cumulativamente, cujo montante anual de lançamentos a crédito informados em Dimof, relativas a 2013, seja superior a R$ 500 mil; c) cujo montante anual de aluguéis recebidos informados em Declarações de Informações sobre Atividades Imobiliárias (Dimob), relativas a 2013, foi superior a R$ 2,5 milhões; ou d) cujo valor total dos imóveis rurais, pertencentes ao titular ou aos seus dependentes, informados na Declaração do Imposto sobre a Propriedade Territorial Rural (DITR), relativa a 2013, foi superior a R$ 75 milhões.

MARCOS CÉZARI SÃO PAULO, SP

Fonte: Bemparaná

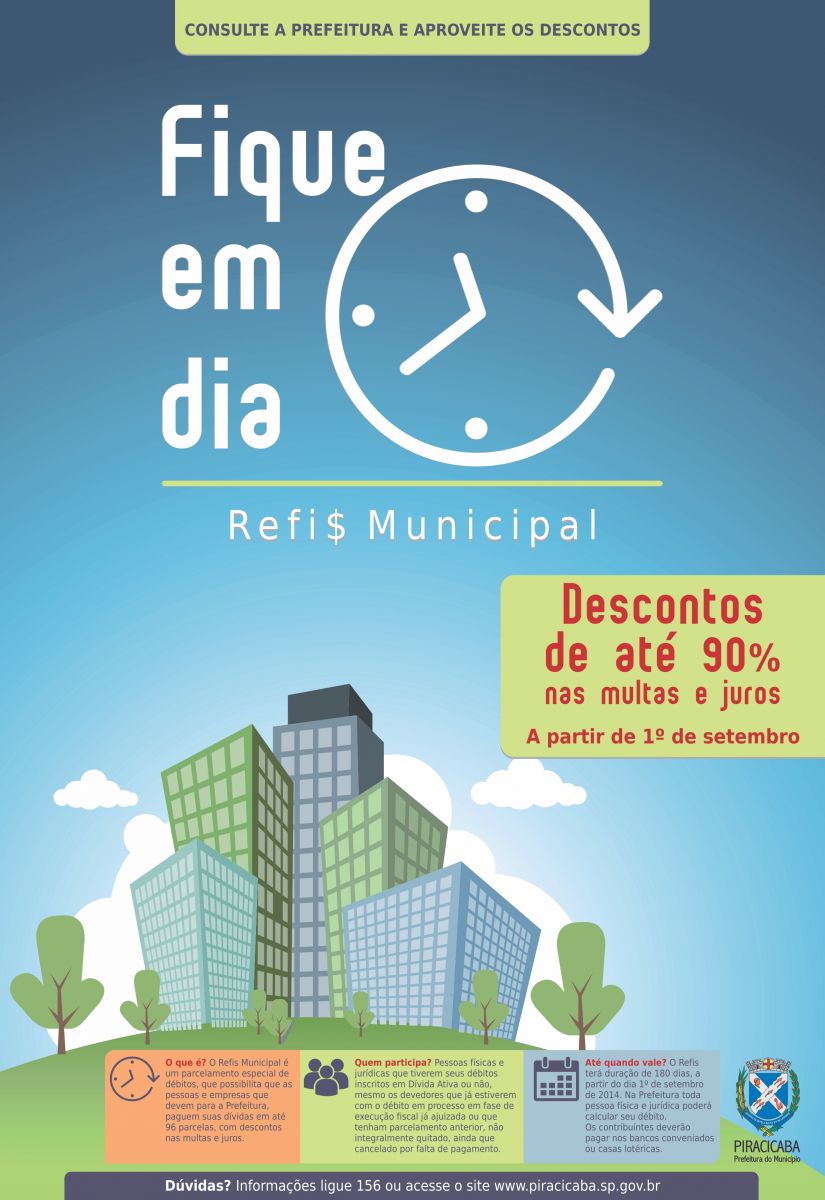

Refis Municipal começa no dia 01/09/2014

Programa permite descontos de até 90% nos juros e multas dos débitos com a Prefeitura de Piracicaba, SP.

Piracicaba, 29 de agosto de 2014 – Começa na próxima segunda-feira, 1º de setembro, o Refis Municipal, Programa de Parcelamento Especial de Débitos – PPED, que possibilita que as pessoas e empresas que têm débitos com a Prefeitura, paguem suas dívidas em até 96 parcelas, com descontos nas multas e juros de até 90%.

Serão 180 dias de vigência, em que contribuintes pessoas física e jurídica, que tenham débitos com a Prefeitura, inscritos ou não em Dívida Ativa até o período de dezembro de 2012, podem solicitar o parcelamento especial, no prédio do Centro Cívico (Prefeitura – Térreo 1) e no Poupatempo Estadual.

O objetivo do Refis, conforme explica José Admir Moraes Leite, Secretário de Finanças, “é diminuir o estoque de Dívida Ativa,regularizar a situação do contribuinte e aumentar a arrecadação municipal”. José Admir ainda explica que este tipo de parcelamento especial também está sendo feito pelo governo Federal, pelo Estado de São Paulo e outras prefeituras paulistas.

Para o prefeito Gabriel Ferrato, além de uma recuperação de receita, o Refis Municipal vem para auxiliar os contribuintes para ficarem em dia com suas dívidas. “O objetivo é facilitar o pagamento da dívida que o contribuinte tem com a Prefeitura, propondo desconto de até 90% dos juros e multa sobre o valor do débito.”

O que é REFIS ou PPED?

O Refis Municipal é um Programa de Parcelamento Especial de Débitos – PPED, que possibilita que as pessoas e empresas que devem para a Prefeitura, paguem suas dívidas em até 96 parcelas, com descontos nas multas e juros de até 90%. Podem ser parcelados débitos tributários e não tributários lançados até 31 de dezembro de 2012.

Quem pode participar?

Pessoas físicas e jurídicas que tiverem seus débitos inscritos ou não em Dívida Ativa, mesmo os que já estejam em fase de execução ou que tenham sido objeto de parcelamento anterior, não integralmente quitado, ainda que cancelado por falta de pagamento.

Prazo para adesão

O prazo de adesão ao PPED será de 180 dias a partir da vigência da Lei Complementar nº 325/14, a partir de 1º de setembro de 2014.

Quais são os benefícios?

Descontos sobre os juros e multas, variando de 90% para pagamento à vista à 30% para pagamento em 96 meses, conforme demonstra a tabela abaixo:

| PARCELAS DO PPED | JUROS | MULTA MORATÓRIA |

| À VISTA | 90% | 90% |

| 02 a 12 | 80% | 80% |

| 13 a 24 | 70% | 70% |

| 25 a 36 | 60% | 60% |

| 37 a 48 | 50% | 50% |

| 49 a 60 | 45% | 45% |

| 61 a 72 | 40% | 40% |

| 73 a 84 | 35% | 35% |

| 85 a 96 | 30% | 30% |

Quais as formas de pagamento?

Os pagamentos poderão ser realizados em até 96 parcelas.

Quais os documentos necessários?

I – contribuinte pessoa física:

A) Cópia da Cédula de Identidade – RG e CPF;

B) Comprovante de residência;

C) Cópia da matrícula do imóvel atualizada;

D) Carnê do IPTU, caso o débito seja referente a esses tributos;

E) Carnê de Taxa de Poder de Polícia, caso o débito seja referente a esse tributo;

F) Carnê do ISS, caso o débito seja referente a esse tributo;

G) Procuração do titular, caso o débito esteja em nome de terceiros.

II – contribuinte pessoa jurídica:

A) CNPJ da empresa;

B) Cópia do Contrato Social e sua última alteração;

C) Cópia do CPF e Cédula de Identidade – RG do representante legal;

D) Procuração do titular, acompanhada da Cédula de Identidade – RG, caso o débito esteja em nome de terceiros;

E) Carnê do IPTU, caso o débito seja referente a esses tributos;

F) Carnê de Taxa de Poder de Polícia, caso o débito seja referente a esse tributo;

G) Carnê do ISS, caso o débito seja referente a esse tributo;

H) Cópia da matrícula atualizada do imóvel.

Qual o valor mínimo das parcelas?

I – R$ 50,00 (cinquenta reais), para as pessoas físicas;

II – R$ 200,00 (duzentos reais) para as pessoas jurídicas

Onde formalizar o termo de adesão?

Prefeitura Municipal, Rua Antonio Correa Barbosa, 2233, Centro ou Poupatempo Estadual, localizado na Praça José Bonifácio, nº 700.

Onde pagar?

Os contribuintes podem pagar na rede bancária conveniada: Caixa Econômica Federal e Casas Lotéricas, Itaú Unibanco, HSBC, Banco do Brasil, Santander, Bradesco, Cooperativa de Crédito dos Fornecedores de Cana, Sicoob Coopcred (Acipi) e Sicoob CredSaúde.

Da exclusão do programa

O contribuinte será excluído do Programa de Parcelamento Especial de Débitos – PPED em caso de inadimplência, por 03 (três) meses consecutivos ou alternados.

O cancelamento do parcelamento implicará na imediata execução fiscal dos débitos pendentes e o contribuinte ficará impedido de proceder a qualquer modalidade de parcelamento pelo período de até 01 (um) ano.

Centro de Comunicação Social

Sabrina Rodrigues Bologna: 31076

Receita encarece contratação dos microempreendedores – MEIs

Norma determina pagamento de 20% de contribuição previdenciária para o MEI

Rio – Em uma canetada inesperada, a Receita Federal aumentou em 20% os custos de contratação dos Micros Empreendedores Individuais (MEIs) e provocou a insurgência do setor cultural. De surpresa, o Fisco publicou a Instrução Normativa 1.453/2014, que determina o pagamento de 20% a título de contribuição previdenciária patronal. Antes, o recolhimento só era exigido para a contratação de prestadores de serviços das áreas de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. Agora, passou a valer para todos os MEIs.

Questionada pelo DIA, a Receita informou que “a situação inicial criava regra de exceção incompatível com o princípio da isonomia, pois onerava apenas determinados tipos de serviço”. Segundo o coordenador do curso de Ciências Contábeis da Faculdade Santa Marcelina, Reginaldo Gonçalves, o objetivo é evitar que as empresas substituam empregados celetistas por MEIs. “O governo está em cima de quem é mão de obra fixa”, avalia.

Para piorar a situação, a Receita entendeu que a medida é retroativa a 2012, isto é, quem contratou microempreendedores nos últimos dois anos está com dívida a ser saldada. A instrução foi publicada em fevereiro, mas as empresas ainda não sabem ao certo como cumprir as novas determinações. Para os empresários, a norma é um tiro no pé da própria lei que instituiu o MEI, responsável pela retirada de milhões de trabalhadores da informalidade.

O setor cultural, que depende de vários serviços prestados por microempreendedores, se revoltou contra a medida e busca revertê-la no governo. “O MEI foi uma bênção para o nosso segmento. Um prestador de serviço como um técnico de som, ou um iluminador, não trabalha só para uma empresa, e sim para diversas produções diferentes. Por isso, ele não seria contratado com carteira. Com o MEI, ele conseguiu se formalizar”, explica Odilon Wagner, ator e presidente da Associação dos Produtores Teatrais Independentes. “Se essa medida continuar, vai ser uma derrocada dos prestadores de serviços”, afirma Wagner.

O produtor Afonso Borges, do projeto Sempre um Papo, prevê um boicote à contratação dos MEIs. “Logo agora que a lei estava funcionando, vem essa ideia terrível. Quem estava contratando formalmente vai voltar para informalidade”, afirma. Advogados consultados pelas empresas orientam a suspensão da contratação de MEIs ou o depósito dos 20% em juízo, já que a medida do Fisco pode cair.

A esperança dos empresários está na aprovação da Lei do SuperSimples no Congresso. No substitutivo votado ontem na Câmara, há um dispositivo que determina o retorno à cobrança original. Para passar a valer, ele ainda precisa ser aprovado pelo Senado.

Lei do MEI aumentou formalização no país

Em vigor desde 2008, a Lei Complementar 128 criou a figura do Microempreendedor Individual (MEI), que é uma nova categoria de empresa, bastante simplificada e com menos tributação para os participantes.

Desde que foi instituída, a lei teve adesão maciça e retirou muitos prestadores de serviço da informalidade. Em 2010, 49% do total de empresas abertas no país eram MEIs. Em 2013, esse percentual já representava 68% do total.

A visibilidade desta categoria impulsionou medidas como a criação, por exemplo, de uma moeda social em Maricá (RJ). Criada no ano passado, ela circula entre negócios locais, fortalecendo o comércio regional.

Para a cultura, a medida foi especialmente importante, dada a natureza dos prestadores de serviço na área. Um carregador, por exemplo, pode trabalhar em uma montagem de exposição, de um show ou de uma peça teatral. Se antes ele vivia do chamado “bico”, com a lei do MEI ele pode se regularizar e emitir nota fiscal.

Para as empresas, a medida também foi importante. “Devemos sempre prestar contas ao Fisco, e a formalização facilitou tudo”, afirma Odilon Wagner.

Medida retroativa é questionada

Apenas uma palavra foi responsável pela confusão sobre a retroatividade da medida da Receita. A lei original dos MEIs garantia que o pagamento era devido “exclusivamente” ao MEI dos serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos.

Em 2012, uma lei complementar retirou o termo “exclusivamente” da redação do texto. A Receita interpretou que, a partir dessa mudança, o pagamento passou a ser devido para o MEI de qualquer área, provocando isonomia no setor. Mas especialistas questionam a legalidade do entendimento, afirmando que o Fisco adotou essa interpretação a partir da instrução publicada este ano, de forma que a cobrança não poderia retroagir.

“De repente, o empresário se depara com um débito que ele não sabia existir”, afirma Alexandre Marques, sócio do Damasceno & Marques Advocacia. “Isso não tem o menor cabimento”, afirma Ericka Gavinho, do Gavinho e Campos Associados.

Luisa Brasil

Fonte: O Dia

Autuações da Receita batem recorde em 2013

O maior volume de autuações se concentrou na indústria, cujo crédito tributário atingiu R$ 74,4 bilhões.

Os processos somaram R$ 190,2 bilhões no ano passado, crescimento de 63,5% em relação aos R$ 116,3 bilhões registrados em 2012.

Incentivada por ações de planejamento que concentram a fiscalização em grandes empresas, a Receita Federal bateu recorde nas autuações em 2013. Segundo dados divulgados há pouco pelo órgão, as autuações somaram R$ 190,2 bilhões no ano passado, crescimento de 63,5% em relação aos R$ 116,3 bilhões registrados em 2012.

De acordo com o Fisco, o valor foi resultado de 20,4 mil procedimentos de auditorias externas e de 308,6 mil revisões de declarações de pessoas físicas, jurídicas e de proprietários rurais nas quais foram identificadas irregularidades. O número de auditorias externas subiu 13,5%, e o total de declarações revisadas aumentou 9,5% no ano passado.

Para o coordenador-geral de Fiscalização da Receita, Iágaro Jung Martins, a concentração da fiscalização de grandes contribuintes, em vigor desde 2010, foi o principal fator que contribuiu para o aumento nas autuações. “O grande responsável foi a qualidade da seleção dos contribuintes a serem fiscalizados antes de iniciarmos a auditoria. Isso resulta numa fiscalização mais efetiva e num volume maior de autuações”, disse.

O maior volume de autuações no ano passado concentrou-se na indústria, cujo crédito tributário atingiu R$ 74,4 bilhões. O maior crescimento, no entanto, foi registrado entre os bancos, cujas autuações somaram R$ 42,1 bilhões, com alta de 167,5% em relação ao valor registrado em 2012. A mudança na estratégia do Fisco, ressaltou Martins, resultou no índice de 91,14% de fiscalizações encerradas com resultado em 2013, contra 89,53% em 2012.

Segundo o coordenador, atualmente, a Receita tem uma equipe de 600 auditores fiscais especializados em identificar irregularidades tributárias monitorando bancos de dados de grandes contribuintes. Somente então, os casos suspeitos são escolhidos para ser investigados. “Não vale a pena sonegar e descumprir a norma. Temos condições de descobrir e autuar o contribuinte”.

Dos R$ 190,2 bilhões registrados nas autuações, o Fisco conseguiu reaver R$ 30,7 bilhões para os cofres públicos em 2013. O valor, no entanto, foi influenciado pelos parcelamentos especiais para bancos, seguradoras, multinacionais, criados no ano passado, e pela reabertura do Refis da Crise, responsáveis pela arrecadação de R$ 21,8 bilhões.

O valor restante, R$ 8,9 bilhões, foi obtido efetivamente pelas auditorias e revisões de declarações. Mesmo assim, a arrecadação representa uma alta expressiva em relação a 2012, quando as autuações tinham resultado na arrecadação de cerca de R$ 4,6 bilhões.

O coordenador-geral de Fiscalização da Receita disse que o prazo médio de recuperação do valor autuado corresponde a quatro anos, quando o contribuinte apenas contesta a dívida na esfera administrativa. O intervalo, ressaltou Martins, aumenta ainda mais quando o contribuinte recorre à Justiça. “O modelo de cobrança tributária no Brasil prevê duas esferas de análise, administrativa e judicial. Em outros países não é assim. A recuperação é mais rápida”, criticou.

Apesar do recorde em 2013, a Receita não espera repetir este ano o recorde de autuações. Atualmente, 17,2 mil contribuintes estão sendo investigados – 2,1 mil grandes empresas, 8,4 mil médias e pequenas empresas e 6,6 mil pessoas físicas. Desse total, o Fisco espera autuar cerca de R$ 140 bilhões.De acordo com Martins, a queda ocorrerá porque uma grande operação no fim de 2012 influenciou o valor das autuações no ano passado, fato que não se repetirá neste ano.

Fonte: Brasil Econômico – Por Agência Brasil

Obrigações terão que dar tratamento às pequenas empresas

Toda nova obrigação a ser criada para as empresas deve prever um tratamento diferenciado para as micro e pequenas sob pena de se tornar inexigível.

Será reforçada também a exigência de fiscalização na primeira visita sob pena de anulação das autuações.

Essas são duas grandes mudanças previstas na proposta de revisão da Lei Geral da Micro e Pequena Empresa aprovada ontem por unanimidade em comissão especial criada na Câmara dos Deputados para debater a matéria e formular uma proposta de projeto de lei complementar.

A opinião é do ministro da Micro e Pequena Empresa, Guilherme Afif Domingos, que colaborou com a elaboração da proposta, assinada pelo relator da matéria, o deputado Cláudio Puty (PT-PA). “Essas são grandes mudanças que estão na proposta aprovada na Câmara”, afirmou ao DCI o ministro da Micro e Pequena Empresa, Guilherme Afif Domingos.

O artigo que trata do tratamento diferenciado em favor dos pequenos negócios “estabelece que toda nova obrigação deve prever tratamento diferenciado às micro e pequenas empresas sob pena de ser inexigível frente àqueles”.

De acordo com o ministro, esse dispositivo “cria a obrigatoriedade de a pessoa pensar”. Não só no Executivo. “Se votarem uma lei no Congresso sem prever o tratamento diferenciado, não valerá para a micro e pequena empresa”, explicou Afif Domingos.

Nulidade de atuações

O ministro Guilherme Afif Domingos afirmou que já existe em vigor o princípio da dupla visita no caso de fiscalização tributária. Por isso, o ministério fez uma consulta à Advocacia Geral da União (AGU) sobre a nulidade de atuações feitas sem esse procedimento orientador. “Nós, já fizemos uma consulta à AGU que está estudando tornar nulas todas as autuações sem ter respeitado o princípio de dupla visita”.

Na avaliação do ministro, esse artigo não vai impedir ações fiscalizadoras que resultem em prisões de sonegadores responsáveis por fraudes.

Disse que a multa só poderá ser aplicada na segunda visita. “Já chegar autuando sem antes orientar não pode”, recriminou. “O agente fiscal passa a ser o agente de orientação, com exceção do caso de fraude. É separado o que é crime e o que é administrativo. Essas são coisas que matam o micro e pequeno empresário no dia a dia”.

Para o ministro, essas questões relativas à desburocratização podem entrar em vigor imediatamente, logo após a aprovação da Lei Geral no Congresso, possivelmente no primeiro semestre de 2014. Questões fiscais, como o fim da substituição tributária, podem entrar em vigor apenas a partir de 2015.

Fonte: DCI – SP

Executivos querem cobertura maior de seguro por responsabilidade civil

De olho no crescente rigor da Comissão de Valores Mobiliários (CVM) e de outros órgãos reguladores no julgamento de processos, executivos e grandes empresas no Brasil querem a extensão do uso do seguro por responsabilidade civil de administradores.

No âmbito do mercado de capitais, o seguro atualmente cobre despesas com termos de compromisso na CVM, acordo para encerrar processos quando não há assunção de culpa por parte do acusado.

A expectativa de empresas, executivos e, claro, das seguradoras, é de que o uso do instrumento seja estendido para cobrir também pagamento de multas.

“Existe um entendimento no mercado que este é um tipo de cobertura que deveria ser dado”, disse a gerente de Linhas Financeiras da Zurich Seguros, Ana Albuquerque, mencionando que isso já é praticado em outros países.

Pelas empresas, o recurso pode ser um instrumento para atrair e reter executivos, que temem ter o patrimônio pessoal em risco quando tomam decisões importantes em suas posições e que podem posteriormente ter uma sanção de órgãos reguladores.

“Há situações (de decisão de executivos) em que há bastante conflito. Algumas normas são sujeitas a interpretação”, disse à Reuters a ex-presidente da CVM, Maria Helena Santana.

A Superintendência de Seguros Privados (Susep), que regula o setor, está elaborando norma para regular a modalidade, mas não deu mais detalhes, alegando que as discussões ainda são preliminares.

300%

Chamado D&O, abreviação da expressão inglesa Directors and Officers Liability Insurance, o seguro cresceu quase 300 por cento em 10 anos, segundo a Susep, em paralelo ao crescimento do mercado de capitais no país. Em 2013 até outubro, os prêmios emitidos pelas 14 seguradoras que atuam no setor somaram 173,7 milhões de reais.

A estimativa é que as companhias abertas representem cerca de 50 por cento dos prêmios do produto, segundo o gerente de Produtos Financeiros da AIG Brasil, Lucas Scortecci, na esteira dos termos de compromisso com a CVM.

Em 2013 até 17 de outubro, a autarquia fechou 41 acordos dessa espécie, num total de 4,93 milhões de reais, segundo levantamento do escritório Levy & Salomão. Em 2012, foram 80 acordos, num total de 39,6 milhões de reais.

O recorde foi em 2010, num total de 171,8 milhões de reais com 119 acordos. Naquele ano, foi firmado acerto recorde de 150 milhões de reais com o grupo francês Vivendi, por operações envolvendo a compra da brasileira GVT.

Grandes empresas listadas em bolsa já vêm inclusive divulgando quanto gastam com esses seguros. A Cemig reportou prêmio anual do seguro D&O para o período 2012/13 de 751.680 dólares. A Gol informou ter seguro com prêmio equivalente a 336.271 dólares.

Entre os fatores que ajudaram a impulsionar o uso do seguro está a repercussão de processos como os de Sadia e Aracruz, segundo Scortecci. Os executivos foram investigados pela CVM por operações com derivativos na crise financeira de 2008 que prejudicaram as empresas e os acionistas.

Mas além da CVM, o maior rigor de fiscalização de órgãos como Banco Central, Receita Federal e Ministério Público, além de entidades ambientais, forçaram o crescimento do setor, segundo especialistas.

“A fiscalização tem sido mais próxima”, disse Scortecci, para quem a demanda pelo D&O também deve envolver empresas de portes médio e pequeno nos próximos anos.

Fonte: Estadão

Unificação de PIS e Cofins causará impacto de R$ 35,2 bi no setor de serviços

A proposta de unificação do cálculo do PIS e da Cofins, em análise pelo governo, pode aumentar em R$ 35,2 bilhões a carga tributária do setor de serviços. É o que aponta o levantamento inédito produzido pelo Instituto Brasileiro de Planejamento e Tributação (IBPT) a pedido da Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon).

O estudo simulou o impacto da unificação do cálculo do PIS/Cofins nas contas de 1.257 empresas do setor de serviços, considerando uma alíquota única dos tributos de 9,25% auferidos pelo sistema não-cumulativo de apuração de impostos. Trata-se de um modelo em vigor desde 2003, obrigatório para grandes empresas, e que poderá ser estendido para todos os setores da economia sem levar em conta as características de cada um. Somente nas atividades pesquisadas neste estudo, o aumento médio no recolhimento é de R$ 7,3 bilhões ao ano.

Os dados mostram que, caso este sistema seja aplicado ao setor de serviços, poderá aumentar a tributação das empresas em até 136,35%, quando comparado aos valores pagos atualmente. Na média, o aumento será de 104%.

– O estudo deixa claro que as regras da não-cumulatividade penalizam as empresas de serviços – diz o presidente da Fenacon, Valdir Pietrobon.

O sistema de apuração do PIS e da Cofins pela forma não-cumulativa define uma lista de custos e despesas que pode gerar créditos tributários a serem deduzidos da carga dos tributos devida pelas empresas. Estes custos estão na base de investimentos e de insumos da indústria e do comércio, o que permite a obtenção de créditos suficientes para reduzir de forma efetiva a carga tributária.

No caso das prestadoras de serviço, isso não ocorre.

– A maior parte dos custos do setor de serviços está concentrada na mão de obra, por meio de empregos diretos, o que não gera créditos tributários de acordo com as regras do regime não-cumulativo – explica Gilberto Luiz do Amaral, presidente do Conselho Superior do IBPT.

Por ser mais vantajoso, a maioria das prestadoras de serviços opta pelo regime mais antigo, o cumulativo, que não considera dedução de créditos tributários, mas tem alíquotas de PIS e Cofins menores (de 3,65%, quando somadas). Se forem obrigadas a migrar para o regime não-cumulativo, as empresas de serviços estarão expostas a um crescimento exagerado de tributos. Na prática, o custo efetivo dos tributos para o setor de serviços será maior do que os da indústria e do comércio. Veja no quadro abaixo a alíquota efetiva incidente sobre a receita.

– Com os créditos, os setores de indústria e comércio chegam a pagar, em média, alíquotas até menores do que pagariam se estivessem no regime antigo – aponta o especialista.

O estudo encomendado pela Fenacon também estima o impacto na inflação causado pela unificação do cálculo do PIS e da Cofins. O aumento da carga tributária ao setor de serviços fará com que as empresas repassem o custo maior para os preços dos seus produtos, o que pressionará ainda mais a inflação.

De acordo com o levantamento, a expectativa é de que os preços dos serviços vendidos pelas empresas, nas seis categorias de serviços analisadas, aumentem em média 4,3%. A alta pode produzir um impacto de 0,6 ponto percentual sobre o Índice Nacional de Preços ao Consumidor Amplo (IPCA).

– Na prática, é o consumidor que paga todo e qualquer tributo embutido no preço – lembra Valdir Pietrobon.

A unificação da base de cálculo afetará a apuração de impostos de quase 2,6 milhões de empresas do país, o que representa 36% das prestadoras de serviços em atividade. “Hoje, grande parte das empresas de serviços não pode optar pelo Simples, por vedação legal e serão afetadas pela mudança do regime”, afirma Amaral. O setor conta com mais de 7,2 milhões de empresas abertas no país (40,66% de todos os CNPJ’s ativos) e movimenta R$ 1,4 trilhão por ano. O número de empregos soma 19,4 milhões, maior do que o agronegócio, a indústria e o comércio juntos.

Para chegar ao impacto da unificação do cálculo do PIS e da Cofins no setor de serviços, o IBPT analisou uma amostra de 1.257 balanços de empresas enquadradas na condição de prestadoras de serviços de acordo com o Código Nacional de Atividades Econômicas (CNAE). Para fins didáticos, elas foram divididas em seis categorias: serviços de profissionais liberais; serviços essenciais para empresas; serviços de bem-estar das pessoas; serviços financeiros; serviços de comunicação social; e serviços de telecomunicações.

Fonte: Monitor Digital

Portal para desburocratizar abertura de empresas entra em vigor em um ano, diz Afif

Segundo Afif Domingos, governo também vai criar Simples Trabalhista e proibir substituição tributária.

O ministro da Secretaria de Micro e Pequena Empresa, Guilherme Afif Domingos, afirmou que a simplificação do processo de abertura e fechamento de empresas, anunciado recentemente pela presidente Dilma Rousseff, será implantado em um ano. A abertura de uma companhia pode levar 119 dias no Brasil e o governo espera que o prazo seja reduzido para cinco dias. A declaração foi feita durante reunião com empresários ligados à Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), ontem.

“Devemos migrar do medieval para o digital. Vamos implantar processo único de abertura e fechamento de empresas, utilizando certificados digitais para declarações eletrônicas. O sistema digital entrará em vigor em um ano. Com ele, o processo de abertura de empresa levará no máximo cinco dias”, destacou.

Além de desburocratizar a abertura e o fechamento de empresas, Afif afirmou que o governo vai adotar outros dois pilares para impulsionar o setor: proibir a substituição tributária sobre MPEs e diminuir os gastos com contratação de trabalhadores por meio do Simples Trabalhista.

“Devemos acabar com a substituição tributária que corrompe o equilíbrio tributário. As pequenas e micro empresas devem ter tratamento diferenciado, garantido pela Constituição. A substituição tributária enfraquece os benefícios alcançados pelo Simples”, defendeu Afif.

O portal permitirá ainda a troca de informações entre as micros e pequenas empresas para encontrar possíveis fornecedores e compradores. “O custo de prospecção de novos fornecedores e compradores é muito grande para eles. O Governo possui os dados cadastrais de todas as empresas, então o que falta é criar um ambiente para eles serem disponibilizados gratuitamente. Vamos criar a Praça Eletrônica de Negócios, uma aba dentro do portal para que todas as empresas possam participar de pesquisas e encontrar potenciais compradores”, explicou o ministro.

Outro ponto importante destacado pelo ministro é a decisão de acabar com os obstáculos que impedem as MPEs de optar pelo Simples. “É importante que haja universalização, classificação pelo porte da empresa e não diferenciação pelo segmento que ela se enquadra. Devemos ter uma tabela universal de tributos, não com valores diferenciados para serviços, como existe atualmente”, ponderou Afif.

fonte: cruzeirodosul.com

Módulo Estadual de Licenciamento do Via Rápida Empresa chega a todas as cidades paulistas

A Secretaria de Desenvolvimento Econômico, Ciência e Tecnologia informa que, a partir de 21 outubro, todos os 645 municípios paulistas estarão integrados ao Módulo Estadual de Licenciamento do Via Rápida Empresa, que hoje opera em 24 cidades. O sistema foi expandido e vai facilitar a vida dos paulistas que querem abrir uma empresa de baixo risco. Pela internet, num único site (http://www.jucesp.sp.gov.br), será possível fazer todos os procedimentos e, ao final, ter em mãos as licenças do Corpo de Bombeiros, da Vigilância Sanitária e da Cetesb (Companhia de Tecnologia de Saneamento Ambiental). O licenciamento eletrônico elimina a peregrinação que o futuro empresário precisava fazer de instituição em instituição para conseguir as licenças estaduais para registrar sua empresa. O Módulo Estadual de Licenciamento do Via Rápida Empresa veio agilizar, desburocratizar e facilitar a vida do empreendedor.

A Secretaria de Desenvolvimento Econômico, Ciência e Tecnologia informa que, a partir de 21 outubro, todos os 645 municípios paulistas estarão integrados ao Módulo Estadual de Licenciamento do Via Rápida Empresa, que hoje opera em 24 cidades. O sistema foi expandido e vai facilitar a vida dos paulistas que querem abrir uma empresa de baixo risco. Pela internet, num único site (http://www.jucesp.sp.gov.br), será possível fazer todos os procedimentos e, ao final, ter em mãos as licenças do Corpo de Bombeiros, da Vigilância Sanitária e da Cetesb (Companhia de Tecnologia de Saneamento Ambiental). O licenciamento eletrônico elimina a peregrinação que o futuro empresário precisava fazer de instituição em instituição para conseguir as licenças estaduais para registrar sua empresa. O Módulo Estadual de Licenciamento do Via Rápida Empresa veio agilizar, desburocratizar e facilitar a vida do empreendedor.

O Módulo conta com o apoio do CRC SP (Conselho Regional de Contabilidade do Estado de São Paulo), do Sescon-SP (Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas no Estado de São Paulo), do Sindcont-SP (Sindicato dos Contabilistas de São Paulo) e da Fecontesp (Federação dos Contabilistas do Estado de São Paulo).

Receita Federal cruza informações do Simples Nacional e detecta irregularidades

O resultado do cruzamento de informações ficará disponível para que o contribuinte tenha a oportunidade de se autorregularizar através do chamado Alerta Simples Nacional.

Ao analisar as informações prestadas pelas empresas do Simples Nacional, a Receita Federal encontrou inconsistências entre as receitas declaradas e os dados obtidos ou coletados pelo Fisco. Essa análise decorre do cruzamento de informações de outras fontes como a Declaração de Operações com Cartões de Crédito – Decred, que é uma declaração entregue pelas administradoras de cartão com informações sobre as operações efetuadas com cartão de crédito, com os montantes globais mensalmente movimentados e o Sistema Integrado de Administração Financeira do Governo Federal (Siafi).

Partindo dos cruzamentos foi detectado que existe uma diferença de valores, também chamada como “malha da pessoa jurídica”, semelhante ao que já ocorre com as pessoas físicas em suas declarações de rendimentos. O resultado do cruzamento de informações ficará disponível para que o contribuinte tenha a oportunidade de se autorregularizar através do chamado Alerta Simples Nacional.

Na prática as empresas ao ingressarem o Portal do Simples Nacional para a geração da guia de recolhimento mensal, serão informadas a respeito de inconsistências das informações prestadas ao fisco.

A Receita Federal informa que a nota de inconsistência ficará disponível por prazo não inferior ao necessário para que o contribuinte tenha a oportunidade de verificar os dados, mas não estabelece prazos.

Por outro lado, se realmente as empresas não declararam corretamente suas receitas ou houve erro nas informações ao fisco, é necessário efetuar a retificação de suas declarações, incluir as receitas e pagar a diferença dos tributos com os acréscimos legais. Essa medida visa fazer com que as empresas optantes pelo Simples Nacional não sejam autuadas através de aplicação de multa de ofício que varia de 75% a 225%.

O contribuinte que não se autorregularizar será objeto de análise pela área de seleção de sujeitos passivos para, em sendo o caso, incluí-lo para futura execução de procedimento fiscal, que poderá ser executado pela Receita Federal, Secretaria de Fazenda Estadual ou Municipal.

Antonio Teixeira é consultor tributário da IOB Folhamatic EBS, uma empresa do Grupo Sage.